个人基本情况

个人对于半导体行业比较感兴趣,经过查阅相关资料对于当前半导体行业的紧缺现状及未来发展走势,谈一下我的一点看法。

半导体行业的大背景

芯片的从无到有整体上分为三个阶段,从上游的芯片设计到中游的芯片制造,再到下游的封装测试,这中间要经过几百上千道工艺的精细加工。客观地说半导体行业的特点就是超长的产业链且在这条链条的各个环节都分工明确且高效合作。这个行业原本属于业内的一个小众行业,不过近几年我们在媒体上经常可以看到如下的数据,不得不引发普通消费者的强烈关注:

据公开数据统计2020年中国进口石油5.42亿吨是全球最大的原油进口国,石油进口金额达到了1764亿美元,同年中国进出口芯片达到了3515亿美元,从这个角度来看中国进口芯片的价值是石油的两倍之多。我国芯片的消耗量占据世界芯片消耗量的42%,然而我国芯片自己率不足30%。

芯片短缺的原因分析

根据高盛最新的研究报告,目前全球多达169个行业,在一定程度上受到了芯片短缺的打击。毫不夸张的说,缺芯最初是由2020年底由汽车芯片短缺引起的,但目前已经蔓延到了整个行业。

需求端因疫情而爆发

人们普遍的共识是新冠肺炎是这一轮芯片荒的导火索,新冠病毒影响之大,持续时间之长超过了绝大多数人的预期,它并没有像当年的SARS一样快速发生快速消亡,近来其变异速度之快、传播能力之强也令人震惊。由于居家隔离、远程办公、远程学习的爆发性需求,人们对于手机、电脑、平板、游戏机等电子产品的需求出现了暴发场景,此为客观的需求端导致。

另外一个容易被人忽略的因素是近几年随着电子产业的进步,人们对于芯片的需求呈现了几何级数的增长,小米高级副总裁卢伟冰曾介绍说一部 5G 手机所需要的芯片的数量和产能大约是 4G 手机的两倍,射频芯片的需求大约是 4 倍,而且5G 手机这几年行业发展速度非常快,各大厂商都在加紧布局。上海酷芯微电子有限公司董事长姚海平也提出类似的观点,“比如从iPhone 8 到 iPhone 12,摄像头数量从1个增加到3个,意味着所需芯片数量也在成倍增长,智能手机每年的出货量可以达到10亿级,仅摄像头数量增加给芯片产能带来的压力可 想而知 。” 由于上述需求的突然爆发,多数终端厂商采取了恐慌性备货策略,业界一向以精益生产闻名的日本厂商都打破常规,多备了3-4个月的库存,终端厂商将需求传导至芯片厂商,芯片代工厂的产能本来就是平衡且趋紧的状态,在这种情况下无疑加剧了不平衡。

供给端受疫情影响而重挫

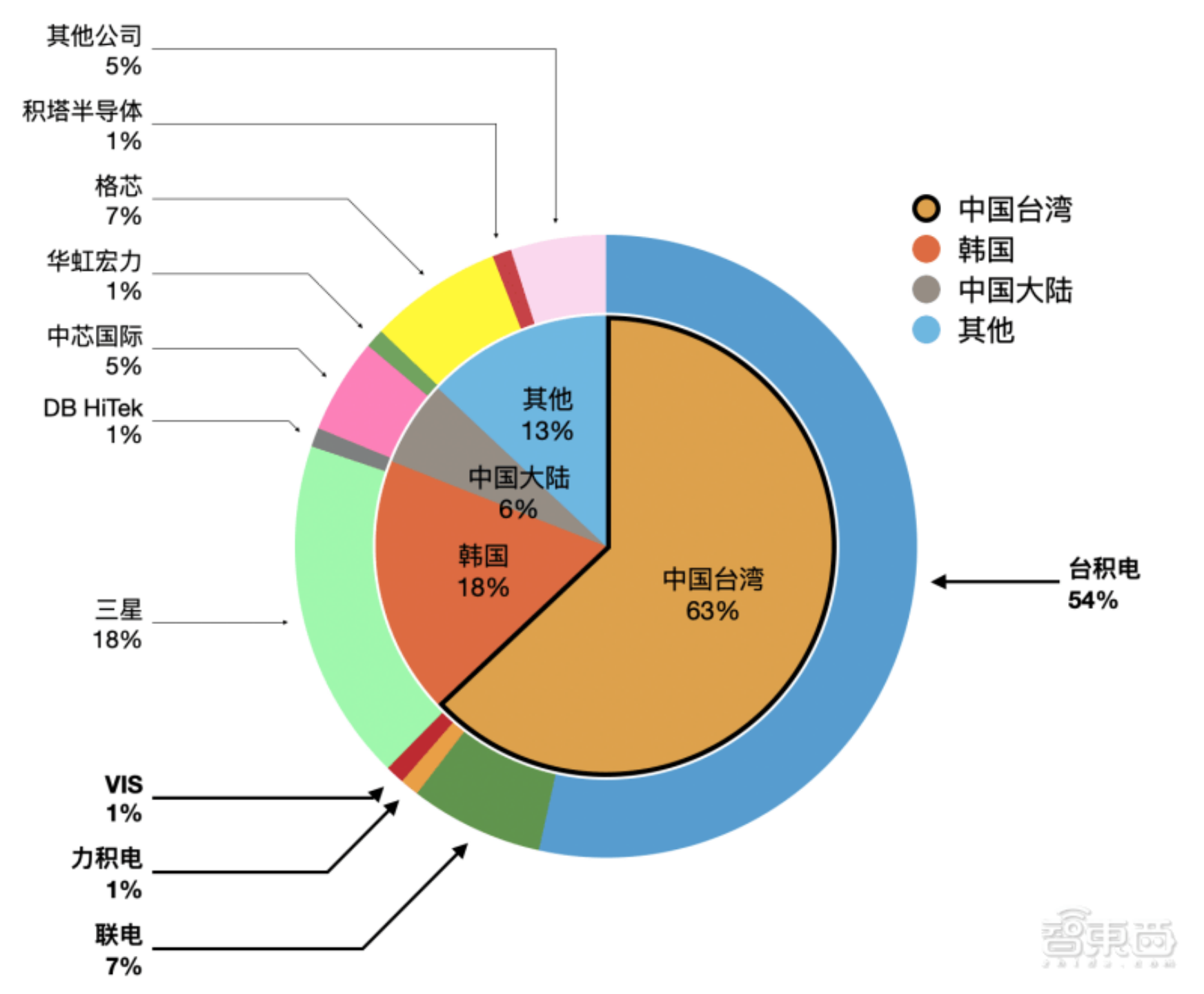

前文提到半导体行业是全球大分工的结果,当前全球大约 80%的芯片制造产能集中在亚洲,主要分布在韩国和中国台湾。然而由于疫情冲击代工厂产能也仅能维持在正常水平的两成左右。 芯片生产和制造环节是少数头部玩家把持,行业高度集中。一般来说代工厂的产能利用率维持在80%左右,如今已经提升到了接近百分之百的水平。从新建代工厂开始或厂房扩建到设备的购买调试、人员的招聘培训再到最后的投产少说也要经过十个月甚至更长的时间,因此产能扩充的弹性比较小。

芯片生产和制造环节是少数头部玩家把持,行业高度集中。一般来说代工厂的产能利用率维持在80%左右,如今已经提升到了接近百分之百的水平。从新建代工厂开始或厂房扩建到设备的购买调试、人员的招聘培训再到最后的投产少说也要经过十个月甚至更长的时间,因此产能扩充的弹性比较小。

地缘政治因素加剧了不平衡

2019年以来特朗普政府出台了一系列出口管制政策。例如将14类前沿技术列入“封锁清单”,把外资审批核查的重点瞄准27个核心高科技产业。此外来自半导体、航空航天和人工智能等领域的赴美留学签证也受到限制。2020年初美国商务部就着手修改了《外国直接生产规则》,以便对使用美国半导体技术和软件且涉及军事和国家安全的国外半导体制造设备企业实行出口限制。拜登政府上台以来这种形势非但没有见到收敛而且愈发严峻,这其中最为知名的事件就是以华为为代表的中国公司被强制排除在全球半导体产业链之外。这些现实情况无疑加剧了全球半导体供需的动荡。

近中期(2-5年)芯片供需走向预测

从需求端来看,人们对于电子产品的需求在前期需求井喷的基础上会逐渐放缓,同时在供给端据市场公开报道头部厂商已经在发力扩产。

台积电董事长刘德音表示,根据该公司规划,预计在接下来三年投入1000亿美元增加产能,以支持领先技术的制造和研发。美国工厂建设已经动工,预计设备将在2022年下半年进厂。5纳米一期月产2万片晶圆的项目将于2024年开始量产。除了美国工厂外其在2021年4月23日投资28.9亿美元用于增加南京28纳米工厂的成熟制程产能。根据规划,该产线将于2022年下半年开始量产,到2023年达成每月4万片的产能。

2020年7月底,中芯国际与北京经济技术开发区管理委员会签署《合作框架协议》,双方成立合资企业从事发展及运营聚焦于生产28纳米及以上集成电路项目。项目首期计划投资76亿美元,最终达成每月约10万片的12英寸晶圆产能。2021年3月,中芯国际发布公告,联手深圳政府引入第三方资金,计划投资23.5亿美元建设一座月产能约为4万片的12英寸晶圆厂。

从上述报道我们不难看出在未来几年内生产制造这个瓶颈环节将得到逐步改善。

我国应对芯片短缺的对策建议

加强基础研究:从中美贸易战一开始,我们突然发现中美的技术差距之大,卡脖子的行业不光是在芯片领域,在多个领域都表现了出来。半导体行业涉及到了物理、化学、光学、材料等多个基础研究领域,华为公司的任总也多次在媒体上公开发声:要提升我国的芯片整体竞争力不光要投钱,更为重要的是投入科学家。从中长期来看加强基础研究,从底层增强我们的技术能力才是解决芯片受制于人的根本之策。

扩大对外开放:在中美对抗的大前提下,美国越是向我们关闭大门,我们越是要向全球敞开技术合作的大门,在这方面不应该强调盲目的自主开发,应该充分的坚持鲁迅当年所提出的“拿来主义”,要利用国际上一切可以利用的先进成果为我所用,快速缩短与国外的技术差距。在芯片产业链上国内芯片产业在上游的材料、生产设备、EDA软件开发等环节均与国际先进水平差距较大;在中游的设计环节,国内企业需依赖国外IP核;而在制造环节,国内企业离台积电还有很大差距,目前国内仅在封测环节占有比较大的优势。我们必须客观地认识到这一点。

加快产业链整合:中国在制造领域的一大优势就是国内的产业链相对比较完善的,因此我们需要加强产业链的整合,将上下游落后的产能通过兼并重组的方式,快速做大做强从而提升整体的国际竞争力,当前在产业链中已经具备一定领先优势的企业更应该加大技术投入,扩大领先优势,充分利用好国内广阔的大市场优势。

加大资本投入:2020年国内成立的集成电路企业有近万家,成立的新公司营业范围都包括半导体集成电路领域。而据不完全统计2021年1月,获得融资的国内半导体及相关企业就达到了47家,融资金额超125亿元。再加上国家整体层面的半导体大基金支持,目前从国家到地方都对半导体的投入加快了步伐。

参考文献

《车载芯片:短缺之痛与未来之警》 上海企业 ,2021年02期

《全球汽车芯片短缺的认识论和方法论》 董扬 智能网联汽车 2021-03-25 期刊

《“芯”病何解》 谭晶宝 汽车观察 2021-02-15

《“芯荒”时代》 陈惟杉 中国中小企业 2021-07-01

《缺芯真相》 郑劼 汽车观察 2021-05-15

《“芯片荒”的背后》 梁晴川 中国中小企业 2021-04-01

《“缺芯”危机,囿于2022?》 沈思涵 商学院 2021-07-15

《中国的“芯”机遇》 管浩 华东科技 2021-04-05